Za 10 rokov som sa u poradcov bankách, finančných sprostredkovateľov a aj klientov, stretol veľakrát s týmto názorom. Viacerí dôrazne neodporučili poistenie invalidity. Uvediem dôvody, ktoré rezonovali najviac. Aj keď sa skúsenosti rôznia, odporúčam pozrieť sa s chladnou hlavou a skúseným odborníkom aj na pripoistenia invalidity.

Každý by mal mať poistnú zmluvu nastavenú individuálne. Avšak práve poistenie rizika, kedy stratíte úplne, alebo výrazne, svoju schopnosť zabezpečiť sebe a rodine príjem, určite zodpovedne zvážte. Poistenie invalidity k takým rizikám patrí, rovnako ako poistenie smrti, trvalých následkov úrazu či kritických (závažných) ochorení.

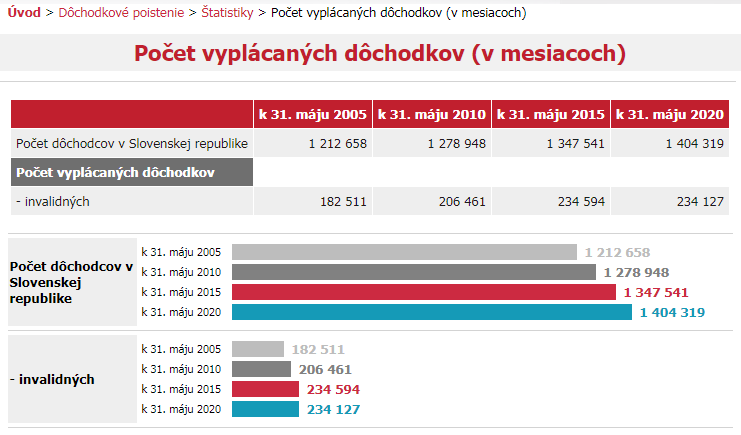

Ak je človek odkázaný na čiastočný invalidný dôchodok, tak priemerne sa vypláca vo výške 216,54 EUR. Plný invalidný dôchodok (pri obmedzení nad 70%) je cca 392,36. Zdroj: Sociálna posťovňa – máj 2020

Štát urobí všetko, aby invaliditu neuznal?

Veľmi častým názorom je (ne)dostupnosť priznania dôchodku. Zo strany Sociálnej poisťovne sa poistenec stane invalidný, ak kvôli dlhodobo zlému zdravotnému stavu poklesne jeho schopnosť pracovať o viac než 40% (oproti zdravej osobe). Takýto stav musí trvať viac ako rok. Musí sa splniť niekoľko podmienok. To je hlavný dôvod, prečo viacerí zástancovia tohto názoru neodporučili poistenie invalidity. Posudzovanie zdravotného stavu je totiž individuálne. Čo všetko sa rieši si môžete prečítať aj v tomto článku na webe uzitocna.pravda.sk.

Miera poklesu vykonávať zárobkovú činnosť je dôležitá pre poistenie invalidity. Sú dôležité 2 hranice – nad 40% je čiastočná invalidita, nad 70% je plná invalidita. Pre predstavu si pozrite oficiálne štatistiky vyplácaných invalidných dôchodkov:

V legislatíve, resp. v systéme jej uplatňovania, sú bezpochyby aj chyby (aj v ľudskom faktore). Počúvame o neprávosti, nezodpovednosti a slabej vymožiteľnosti práva. Treba si však uvedomiť, že invalidita (minimálne aj tá čiastočná) je reálna hrozba. Nielen civilizačné choroby postihujú dnes veľmi veľa ľudí. Aký zmysel by malo životné poistenie, ak by neochránilo Váš príjem počas takej vážnej situácie. Preto by som sa rád od tohto trošku “konšpiračného” názoru presunul k častejším problémom, prečo môže byť toto pripoistenie negatívne vnímané.

Poistenie len plnej invalidity

Ak ste sa rozhodli poistiť si aj invaliditu, tak zvážte také pripoistenie, kedy poisťovňa vypláca už pri čiastočnej invalidite (teda medzi 40 – 70%). Invalidita sa tiež prehodnocuje a teda môže nastať prechod medzi čiastočnou a plnou invaliditou. Už je nárok na čiastočnú invaliditu, avšak poistné plnenie nie je zatiaľ žiadne – pretože je poistená len plná invalidita nad 70%.

Niektorí ľudia pocítili “krivdu” práve z tohto dôvodu. Absolvovali celé trápenie s priznaním čiastočného dôchodku (napr. ocenenie na 65%), dostali od štátu nižší dôchodok než pri plnej invalidite a ešte boli v tom, že to majú kryté v životnom poistení. Poisťovňa im však odpísala, že z dôvodu “len” čiastočnej invalidity neposkytnú poistné plnenie.

Veľa poistných zmlúv nie je optimálne nastavených. Často v zmluvách chýbajú zmysluplné pripoistenia či rozumné poistné limity. V hlave máte “nastavené”, že ste v nejakej situácii chránený, avšak keď príde “na lámanie chleba”… Zistíte, že to nie je úplne tak. Ak presne viete, čo ste si poistili a prečo ste sa tak rozhodli, tak super. Ak máte akékoľvek nezrovnalosti, prípadne sa Vaša životná situácia či prístup zmenili, určite si pripomeňte a prehodnoťte, čo vo svojej poistnej zmluve máte.

Poistenie invalidity LEN z dôvodu úrazu

Najčastejšie dochádza k uznaniu invalidity z dôvodu choroby. Úrazy sú oproti tomu zriedkavejšie. Ak klient mal poistenú invaliditu len z dôvodu úrazu (a nie komplexne aj z dôvodu choroby), tak aj keď pri vážnom úraze zostane invalidný, poisťovňa neposkytne plnenie. Často sa tieto poistenia nachádzajú na starších zmluvách, prípadne ak chcel klient ušetriť, tak mu bolo toto poistenie poskytnuté ako lacnejšia alternatíva.

Pri rozhodovaní, čo uprednostniť (kde “ušetriť”), sa poraďte s niekým, kto má dlhoročné skúsenosti, alebo si aspoň pozrite REÁLNE štatistiky (napr. pozrite údaje Sociálnej poisťovne). Zohľadnite aj rodinnú anamnézu, či individuálne predispozície. Nie je tiež cieľom mať vo svojej zmluve “akoby” poistené všetko a poistné limity, ktoré toho moc nevyriešia. Je však dôležité mať v zmluve poistené hlavne najzávažnejšie situácie – také, ktoré ak nastanú, výrazne ovplyvnia v podstate zvyšok Vášho života.

Dopad invalidity na našu životaschopnosť

Popri invalidnom dôchodku môžete pracovať. Invalidný dôchodcovia majú často aj snahu pracovať, nakoľko invalidný dôchodok nepokryje ich potreby. To však niekedy skutočne nejde. Zároveň sa často stávajú invalidný v čase, keď nemajú zabezpečené tie najdôležitejšie potreby (napr. bývanie). Denník SME uvádza, že v decembri roku 2019 pracovalo celkovo u nás 267326 dôchodcov – z toho bolo 105102 invalidných dôchodcov. Ak si podľa toho skonfrontujeme údaje o pomere invalidných dôchodkov voči všetkým vyplácaným dôchodkom, tak cca 45% invalidných dôchodcov popri svojom zdravotnom postihnutí/obmedzení pracuje.

Pri uzatváraní (alebo úprave) poistenia je dobré nasimulovať si, ČO SA STANE AK… Ak je človek odkázaný na čiastočný invalidný dôchodok, tak priemerne sa vypláca vo výške 216,54 EUR. Plný invalidný dôchodok (pri obmedzení nad 70%) je cca 392,36. Pozrite si ako sa vyvíjala priemerná výška invalidných dôchodkov od roku 2005.

Čo je dobré zvážiť

- Využite radšej komplexné poistenie invalidity (nielen z dôvodu úrazu, často dochádza k invalidite pre chorobu).

- Uistite sa, že aj v prípade len čiastočnej invalidity, získate poistné plnenie.

- Overte si presné podmienky – za akých dôjde k poistnému plneniu. Je potrebné napr. dodať priznaný nárok zo Sociálne poisťovne?

- Nechajte si vysvetliť vyplácanie v prípade nároku na poistné plnenie. Získate peniaze jednorázovo, po častiach, či formou dôchodku? Kedy sa k peniazom dostanete?

- Ak to nejde inak a pri poistení musíte šetriť, upriamte svoju pozornosť na skresanie skôr pripoistení, ktoré Vám poskytnú krátkodobé krytie voči tým pripoisteniam a situáciám, ktoré ovplyvnia možno ostatok celého Vášho života (života Vašej rodiny).

- Vždy ako alternatívu riešte vytváranie rezervy, resp. kombináciu poistenia a sporenia (odporúčam samostatne sporenie a samostatne poistenie, nie ako jeden produkt investičného životného poistenia). Získate tak okrem iného aj dôležitú variabilitu vo výške platieb a slobodu využitia svojich prostriedkov v rôznych situáciách.

- Ochrániť príjem má zmysel – aspoň 8-10% z Vášho súčasného príjmu venujte zabezpečeniu seba a rodiny (napr. formou kombinácie poistenia a sporenia).

Väčšina finančných konzultantov na Slovensku pôsobí v režime finančného sprostredkovania. Sú odmeňovaní formou provízie za produkty finančných inštitúcií, ktoré Vám sprostredkujú. Vy vďaka tomu môžete získať zadarmo bezplatné konzultácie a návrhy riešení. Finančným sprostredkovateľom za poradenstvo priamo neplatíte, nakoľko ich už odmeňujú finančné inštitúcie. Využite odbornú pomoc, avšak vždy sa snažte v základe porozumieť produktom a službám, ktoré si kupujete a platíte. Vždy sa pýtajte na výšku poplatkov, provízií a sprievodných nákladov, ktoré sa s každým finančným riešením spájajú.