Poistenie trvalých následkov odporúča takmer každý poisťovací maklér a sprostredkovateľ. Najčastejšie sa argumentuje aj progresiou, teda že v prípade vážneho úrazu dostanete až niekoľko násobok poistnej čiastky. V rámci životného poistenia je to naozaj dôležité pripoistenie. Pri uzatváraní zohľadnite aj nasledovné fakty.

Poistenie tzv. “veľkých rizík”

“Veľké riziká” sú pripoistenia, ktoré by bolo rozumné zvážiť pri uzatváraní každého životného poistenia. Práve poistné udalosti, ktoré do nich spadajú, majú na život človeka alebo pozostalých najväčší dopad. Patrí sem poistenie trvalých následkov úrazu, smrti, invalidity a poistenie rizikových (civilizačných) ochorení. Častým neduhom poistných zmlúv je, že sú uzatvorené so širokým počtom pripoistení, pričom poistné krytia sú aj v prípade “veľkých rizík” nízke. Rozumieme, že nie každý si môže dovoliť platiť viac než 100 EUR mesačne za ideálne poistenie. Uistite sa, že máte zmysluplne poistené práve “veľké riziká” a možno, ak potrebujete šetriť, zredukujte menej zásadné pripoistenia.

Je určite viac akceptovateľné, ak v prípade pobytu v nemocnici nedostanete „prilepšenie“, lebo ste si nedojednali pripoistenie hospitalizácie. Je dôležitejšie, že za úraz, ktorý Vám spôsobí závažný výpadok v práci a osobnom živote na celé mesiace aj po prepustení z nemocnice, Vám poisťovňa prispeje dosť na to, aby Vám to krylo výpadok príjmov. Alebo zaplatilo lepšiu liečbu, aby ste sa zotavili úplne alebo zvýšili šance, že budete aj v ďalšom živote dostatočne funkčný.

Ako kryje poistenie úrazy?

Keď budete porovnávať medzi poisťovňami, tak pri poistení trvalých následkov sa pozrite aj na tzv. oceňovaciu tabuľku. Poisťovne tam uvádzajú úrazy, ktoré poistenie kryje a tiež sa tam dozviete dôležitý fakt. Ak sa Vám niektorý z uvedených úrazov stane, aké percento plnenia sa s ním spája.

Poistenie kryje teda následky úrazov na základe určitého „ocenenia“ od poisťovne. Niektoré úrazy sú menej závažné a dostanete len malé percento z čiastky, ktorú ste si v poistení nastavili. Iné sú závažnejšie a ak nastanú dostanete výrazne viac. Veľmi špecifická je v tomto prípade tzv. progresia, kedy Vám poisťovňa pri určitých úrazoch poskytne až niekoľkonásobok poistenej sumy. Ale pozor, je to aj marketingový ťahák. Treba hlavne pochopiť, ako to funguje a či to je výhodné v tej alebo onej podobe v rámci rozdielnej ponuky poisťovní.

Tiež je dôležité vedieť, že trvalé následky úrazu sa preukazujú spravidla po určitom čase. V niektorých poisťovniach, resp. pri niektorých úrazoch, sa vypláca poistné plnenie aj po roku. Dopad úrazu na trvalé poškodenie zdravia stanovuje lekár.

“Ospevovaná” progresia

V rámci predaja je práve progresia každému klientovi prízvukovaná. Progresia nie je zlá, pri naozaj vážnych úrazoch je nespochybniteľnou pomocou, ak dostanete 5 či dokonca 8-násobok poistenej čiastky. Pri tomto pripoistení je naozaj veľmi dôležitá najmä suma, na ktorú sa človek poistí. Z nej dostáva každý pri rôznom následku úrazu buď len percentuálny podiel (napr. aj 1% či 30%), alebo dostane za určitých podmienok násobky sumy (3, 5 alebo aj 8 násobok – podľa typu progresie a úrazu). Napríklad si dojednáte závažné následky po úraze na poistnú sumu 10000 EUR. Pri malom úraze, kde vznikne len nejaká jazvička a minimálne poškodenie, resp. následky, dostanete možno len 50 EUR. Zároveň pri tomto istom poistení sa Vám stane mimoriadne závažný úraz, kedy ostávate na vozíku, poškodíte si chrbticu s doživotnými následkami. Poisťovňa v rámci tej istej poistnej zmluvy, vyplatí poistenému napr. 50000 EUR. Takto zjednodušene funguje progresia.

Treba si vždy pozrieť, ako to funguje v danej poisťovni podľa tabuliek, ktoré ukazujú vzťah medzi % telesného poškodenia (zdravia) a nárokom na výšku poistného plnenia. Ak to pre ilustráciu zjednodušíme, tak pri úrazoch do 20% poškodenia zdravia sa obvykle progresia neuplatňuje. Pri úrazoch s poškodením 40% sa obvykle vypláca 100% z poistenej čiastky. Následne sa začína postupne uplatňovať progresia, kedy pri úplnom telesnom poškodení nastane maximálne progresívne plnenie (ak by ste uzavreli poistenie s progresiou 500%, tak by to bol 5-násobok poistnej čiastky pri 100% telesnom poškodení)

TIP: Pri úplnom poškodení je najvýhodnejšia najväčšia možná progresia. Je dobré, pozrieť sa na štatistiky a tiež rozdielnu ponuku v každej poisťovni. Pri veľkom množstve závažných úrazov sa často oplatí viac progresia 500%, než progresia napr. 700%.

Praktické informácie

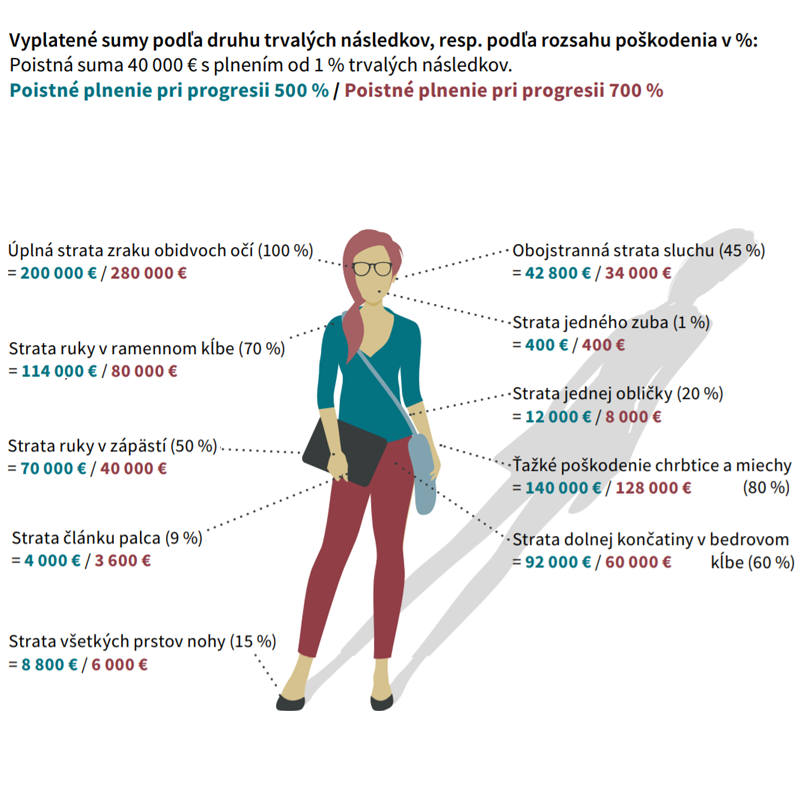

Každá poisťovňa má v nejakej viac či menej prívetivej forme spracované množstvo praktických informácií. Ako príklad nám môže poslúžiť staršia infografika od poisťovne AXA, kde je na niekoľkých názorných príkladoch a štatistikách zachytená podstata poistenia trvalých následkov úrazu aj s rôznou progresiou (pozn. medzičasom sa poisťovňa AXA zlúčila s poisťovňou UNIQA). Tento názorný príklad ukazuje ako to funguje a dá sa zovšeobecniť na väčšinu súčasných možností na trhu.

Odporúčania

- predstavte si, že sa Vám niečo stane – spýtajte sa, alebo si vyrátajte, koľko by ste v danej situácii z poistky získali. Ako pomôže takáto čiastka (na aký dlhý čas Vám čiastka vystačí)? Je dobré sa pýtať a uvažovať nad alternatívami ešte pred podpisom zmluvy.

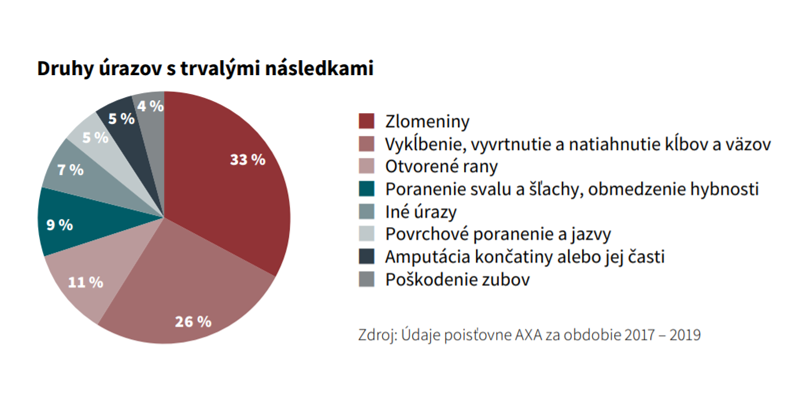

- môžete viac získať aj správnou kombináciou podobných pripoistení – štatistiky ukazujú, že najviac úrazov vedie k trvalým následkom poškodenia zdravia do 20%. Len veľmi veľmi malé % úrazov zanechá trvalé následky úrazu nad 50%. Pripoistenia sa dajú v rámci jednej zmluvy aj kombinovať tak, aby ste obsiahli za podobné peniaze vyššie plnenie už pri následkoch od 50% poškodenia – môžete tak získať viac pri oveľa väčšom počte trvalých následkov úrazov.

- využite zľavy za pripoistenia – pri dojednaní viacerých poistení poisťovňa dáva obvykle zľavu z plateného poistného. Ak ste rodina, môže byť pre Vás zaujímavá zľava aj v prípade rodinného spoločného poistenia.

- modelujte zmluvu bez ohľadu na cenu – toto je naše najdôležitejšie odporúčanie. Zachováte tak to, že sa pozriete na rôzne pripoistenia a to, ako by Vám pomohli konkrétne čiastky bez tlaku na nerozumnú redukciu. Chápeme, že máte nejaké finančné možnosti. Táto „cvičná“ poistka Vám však veľa ukáže. Následne môžete redukovať – zamerajte sa však viac na redukciu iných poistných krytí, než tých, ktoré patria medzi „veľké riziká“ (smrť, trvalé následky úrazu, invalidita, kritické ochorenia).

- vytváranie rezervy nezanedbávajte – aj toto pripoistenie sa zväčša nedostáva hneď, ale až po preukázaní trvalého poškodenia spôsobeného úrazom. Je dôležité teda na to myslieť a vytvárať si vždy aj finančnú rezervu formou sporenia. Prípadne je potrebné zvážiť aj ďalšie pripoistenia (napr. pri práceneschopnosti)

Väčšina finančných konzultantov na Slovensku pôsobí v režime finančného sprostredkovania. Sú odmeňovaní formou provízie za produkty finančných inštitúcií, ktoré Vám sprostredkujú. Vy vďaka tomu môžete získať zadarmo bezplatné konzultácie a návrhy riešení. Finančným sprostredkovateľom za poradenstvo priamo neplatíte, nakoľko ich už odmeňujú finančné inštitúcie. Využite odbornú pomoc, avšak vždy sa snažte v základe porozumieť produktom a službám, ktoré si kupujete a platíte. Vždy sa pýtajte na výšku poplatkov, provízií a sprievodných nákladov, ktoré sa s každým finančným riešením spájajú.