Budovanie majetku je v očiach bežných ľudí disciplínou bohatých. Nie je to však vôbec pravda. Bohatší človek má samozrejme viac “tromfov”. Vďaka zloženému úročeniu aj tí, čo nie sú “zlatom obsypaní”, majú rovnakú šancu využiť tento princíp vo svoj prospech. V článku si povieme o tom viac.

Zložené úročenie sa oplatí využiť

V minulosti to bolo oveľa jednoduchšie. Mali sme rôzne garantované sporenia s pevnou úrokovou sadzbou a keď človek bol šetrný a dôsledný, dokázal využiť silu zloženého úročenia naplno. Bolo oveľa viac možností ako dnes aj v garantovaných sporiacich riešeniach. Dokonca, ak človek trzeplivo a pravidelne vkladal peniaze, dostal navyše aj nejaký zaujímavý bonus. Oveľa lepšie videl a chápal, ako mu ten jeho “majetok” rastie. Dnes termínované vklady a rôzne sporiace účty v bankách, ktoré majú fixné úroky, majú veľmi nízke zhodnotenie. Pri úrokoch hlboko pod 1% ročne už nevidíme taký výrazný prínos, ktorý má zložené úročenie. A to sa nejdeme ani “strašiť” rôznymi argumentmi, ako je napr. inflácia”, ktoré nám znižujú reálnu hodnotu peňazí na účtoch.

Princíp a najmä silu zloženého úročenia stále môžeme využiť aj dnes. Funguje to aj pri investičných “sporeniach” – teda pri pravidelnom investovaní. Ak by sme boli veľmi striktní, tak toto nie je úplne ten správny pojem. Pri pravidelnom investovaní tento princíp tiež funguje. Správnejšie by sa malo jednať o pojem ako “zložené výnosovanie”, avšak všeobecne sa tento princíp prirovnáva práve k fungovaniu zloženého úročenia.

Zložené “výnosovanie” v praxi

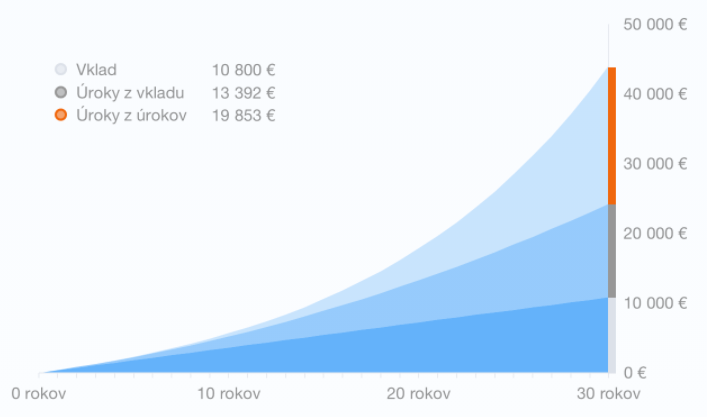

Ak by sme tento princíp veľmi zjednodušili, tak si to môžeme v krátkosti povedať napr. takto. Vložím 100 EUR a podarí sa mi získať 10% výnos pri mojej investícii. Tento rok som teda zarobil 10 EUR. Svoj majetok som teda zväčšil na 110 EUR. Môj pôvodný vklad sa bude v ďalšom roku zhodnocovať aj s výnosom a teda budem zhodnocovať 110 EUR. Ak by som dosiahol rovnaký výsledok zhodnotenia za rok, tak ďalší rok už dostanem o niečo viac – 11 EUR. Moje peniaze, mi teda “zarobili” peniaze, ktoré zase “zarobia” ďalšie peniaze. Pri dlhom časovom horizonte to niekedy vyzerá ako matematické “perpetuum mobile”. Idealizovaný príklad tohto princípu ukazuje tento graf:

Tento pekný príklad spracovali vo Finax-e – pravidelný vklad 30 EUR mesačne na 30 rokov

Pravidelné investovanie

Pri investovaní je to samozrejme o niečo zložitejšie. V každom prípade tu platí, že pre mňa pracuje čas a aj samotné peniaze (vklady do investičného portfólia). Tým, že sa môj výnos (prípadne aj dividendy) reinvestujú, narastá môj majetok viac a viac. Môžeme si to pozrieť na mnohých grafoch pri dlhšom časovom horizonte. Takmer na každom grafe je vidieť, ako práve efekt zloženého “výnosovania” pomáha pri zvyšovaní hodnoty nášho majetku. A ako výrazne naberá na sile aj vďaka času (časové horizonty nad 20 a 30 rokov).

Treba si tiež povedať, že tento efekt je najmä pri kratších obdobiach pri niektorých dynamických investičných riešeniach, blízky “lotérii”. Pri dlhodobých horizontoch však preukázateľne funguje.

Odporúčania

- urobte si plán – stratégia a pravidlá najviac pomáhajú budovaniu majetku

- vyčleňte si peniaze na pravidelné vklady – práve pravidelnosť v kombinácii s dlhším časovým horizontom prispieva k skutočnému budovaniu majetku aj pri obmedzených finančných možnostiach – vieme využiť aj zložené úročenie

- stanovte si cieľ – vízia, ktorá je v súlade s Vašimi priritami Vám pomôže dodržiavať stanovenú cestu a pravidlá, bez ktorých to nepôjde

- poraďte sa a zohľadnite svoj postoj – je dobré ujasniť si možnosti investičných riešení, avšak aj objektívne posúdiť ich vhodnosť (aj rizikovosť) v súlade s Vašou povahou a očakávaniami

Väčšina finančných konzultantov na Slovensku pôsobí v režime finančného sprostredkovania. Sú odmeňovaní formou provízie za produkty finančných inštitúcií, ktoré Vám sprostredkujú. Vy vďaka tomu môžete získať zadarmo bezplatné konzultácie a návrhy riešení. Finančným sprostredkovateľom za poradenstvo priamo neplatíte, nakoľko ich už odmeňujú finančné inštitúcie. Využite odbornú pomoc, avšak vždy sa snažte v základe porozumieť produktom a službám, ktoré si kupujete a platíte. Vždy sa pýtajte na výšku poplatkov, provízií a sprievodných nákladov, ktoré sa s každým finančným riešením spájajú.