Po dohode s klientom, uverejňujeme ďalší reálny príklad, ako sme sa postavili k refinancovaniu úverov. Pozrieme sa na to, pre aké riešenie sa Ľubomír rozhodol a čo tým získal. Chcel refinancovaním dosiahnuť jednak nižšie splátky, ale aj nižšie preplatenie a najradšej by aj úvery splatil skôr. Treba si však uvedomiť, že nie vždy je v praxi reálne naplniť všetky tieto očakávania naraz. Zároveň je možné pri tejto príležitosti sa pozrieť vždy na financie komplexne a neostať pri “upratovaní” financií len pri myšlienke na refinancovanie úverov. Práve komplexné riešenie, porovnanie alternatív a zváženie rôznych stratégií, Vám môže otvoriť rôzne možnosti.

Pôvodný stav

Pri komplexnej analýze sme si “preklepli” Ľubomíra a aj jeho rodinu (manželka a 2 deti) veľmi komplexne. Pretože aj banky, resp. akékoľvek finančné inštitúcie (teda tie solídne), ktoré Vám budú požičiavať peniaze, to urobia úplne rovnako. Je nevyhnutné zhodnotiť dobre súčasný stav a z neho potom vyvodiť reálne možnosti a alternatívy.

Ľubomír vlastní spolu s manželkou 3izbový byt, na ktorý si pred viac ako 10 rokmi zobrali hypotekárny úver 66000 EUR. Majú takmer nové auto (cca rok staré), na ktoré si zobrali leasing, kde zaplatili nejakú akontáciu aj z vlastných zdrojov, avšak si požičali ďalších 14000 EUR cez leasingovú spoločnosť. Práve leasing bol spúšťač, kedy sa Ľubomír rozhodol poradiť, pretože z výpisu, ktorý dostal videl, že z požičaných peňazí príliš neubúda. Zároveň hypotéka so splátkou 221,19 EUR a splátka za leasing auta 202,38 EUR, ich dosť zaťažovali. Manželka bola na rodičovskej dovolenke s druhým dieťaťom a teda ich príjem sa výrazne znížil s výhľadom, že to tak bude určite ďalšie 2 roky.

Hypotéka

Podpis hypotéky: 2010

Pôvodná výška: 66000 EUR

Splatnosť: 30 rokov

Zostatok: 48455 EUR

Sadzba: 1,29%

Splátka: 221,19 EUR

Leasing

Podpis leasingu: 2020

Výška úveru: 14000 EUR

Splatnosť: 7 rokov

Zostatok: 12900 EUR

Sadzba: 5,89%

Splátka: 202,38 EUR

Celkový stav úverov

Dlh: 61355 EUR

Splácanie do: 2040 hypotéka (2027 leasing)

Splátky: 423,57 EUR

Nastavenie cieľov riešenia a malé upozornenie

Aj keď každý chce dosiahnuť pri refinancovaní aj čo najnižšie preplatenie, aj čo najnižšiu splátku, a ešte aj ideálne vyplatiť úvery skôr… Nie vždy sa dajú všetky tieto skutočnosti naplniť. Tiež v praxi mnohé hypotéky prešli viacerými refixáciami, kedy došlo v posledných 10 rokoch k výraznému znižovaniu sadzieb na hypotékach. Tieto úvery sú dnes často výhodné, avšak pri refinancovaní, alebo konsolidácii, dôjde k ich vyplateniu a zlúčeniu s inými menej výhodnými úvermi.

Dosiahnete tak síce nižšiu splátku, častokrát však nedokážete zároveň dosiahnuť aj menšie konečné preplatenie či skrátenie doby splácania úverov. Alebo dokážete výrazne menej preplatiť a aj úver splatiť skôr, avšak Vaše mesačné splátky nemusia byť nižšie ako ste mali doteraz. Zároveň v praxi práve refinancovanie úverov prináša viac benefitov pre nás a naše rodiny, ak sa spojí s komplexným riešením financií.

Splátky môžu byť menej stresujúce. Možno dokážeme aj skôr splatiť úvery, ak je to naša priorita. Alebo okrem náročného splácania úverov, si otvoríme priestor v rodinnom rozpočte na sporenie pre budúcnosť našich detí. Je to o prioritách a vždy je nejaká zaujímavá cesta, ktorú stojí za to zvážiť.

V prípade našich žiadateľov to bolo práve o tom, že si stanovili tieto ciele/priority:

- mať splátky v maximálnej a udržateľnej miere dlhodobo

- ponechať si určite auto, ktoré potreboval Ľubomír aj do práce, ale aj pre rodinu s 2 deťmi to bol z ich pohľadu potrebný “komfort”

- začať sporiť obom deťom viac (doteraz sporili prvému dieťaťu len 20 EUR a už tu bolo aj druhé)

- mať v rodinnom rozpočte väčšiu rezervu, keďže teraz pociťovali, že idú nadoraz

Nové riešenie a refinancovanie úverov

Byt, ktorý vlastnili počas posledných 10 rokov výrazne narástol na hodnote. Urobili sme prieskum na trhu a vybrali 2 banky, ktoré by mohli dať zaujímavú ponuku. Pôvodný úver sme sa rozhodli tiež refinancovať, nakoľko pôvodná banka nevedela poskytnúť zaujímavé zníženie sadzby na ich súčasnej hypotéke. Zaplatili si znalecký posudok 190 EUR, kde im znalec zhodnotil aktuálnu trhovú hodnotu bytu. Tá bola taká priaznivá, že bolo možné zlúčiť do jednej novej hypotéky leasing aj starú hypotéku. Vybrali si tiež veľmi atraktívne riešenie v podobe hypotéky so sadzbou 0,99% a garanciou úroku (fixáciou) 10 rokov. Zároveň v danej banke bolo možné kedykoľvek využiť bezplatné mimoriadne vklady – aj každý mesiac, bez poplatku, jednoducho cez mobil (toto nie každá banka dnes umožňuje).

Vladimírovi vďaka komplexnej analýze bola tiež ponúknutá alternatíva v podobe lacnejšieho havarijného poistenia auta a tiež PZP. Tiež boli prehodnotené sporiace stratégie rodiny (vrátane II. dôchodkového piliera), pričom si vytvárali väčšiu rezervu a najmä začali pracovať na dlhodobom pravidelnom investovaní pre deti a stanovili si stratégiu znižovania dlhu pravidelnými mesačnými vkladmi do úveru. Tiež si začali tvoriť dlhodobý vankúš, ktorý by vedeli v prípade potreby o 10 a viac rokov využiť na mimoriadne splatenie časti alebo celej hypotéky. Prípadne na iné účely. Rozhodne efektivita využívania ich financií a tiež mesačné úverové zaťaženie (voči príjmom), sa výrazne zlepšili.

Refinancovanie úverov do jedného s nízkou splátkou

Nová hypotéka: 63000

Splatnosť: 30 rokov

Sadzba: 0,99% (fixácia – garancia úroku 10 rokov)

Splátka: 202,34 EUR

Bonusy:

- realizácia mimoriadnych splátok do hypotéky kedykoľvek bezplatne cez aplikáciu v mobile

- komplexné prehodnotenie rodinných financií – napr. využitie výhodnejšej alternatívy Havarijného poistenia a a aj PZP k autu im vytvorilo ďalšiu rezervu v rozpočte – 21EUR/mesačne

- vytváranie rezervy, resp. dlhodobé investičné sporenia pre deti aj rodičov (pritom celkový rozpočet mal ešte stále rezervu voči pôvodnému stavu)

Celková mesačnú úspora v rodinnom rozpočte bola takmer 300 EUR mesačne. 100 EUR mesačne si začali odkladať na sporiaci podúčet, kde si tvorili rezervu v prípade nepredvídateľných udalostí alebo nejakej náhlej potreby (na tento sporiaci účet tiež dali prebytok, ktorý ostal z novej hypotéky po vyplatení úverov a poplatkov).

142 EUR spolu s 20 EURami, ktoré pôvodne odkladali prvému dieťau sa začalo pravidelne investovať v rámci dlhodobej stratégie pre deti aj rodičov. o 15-20 rokov, tak deti a aj rodičia budú mať odloženú zaujímavú finančnú hodnotu pre svoje potreby. Môžu zvažovať napr. aj skoršie vyplatenie hypotéky, alebo ak budú v pohode zvládať splácať, tak si takto budú tvoriť ďalej rezervu (napr. aj na svoj dôchodok). Zároveň je predpoklad, že o pár rokov manželka opäť nastúpi do práce, kedy rodinný rozpočet bude na tom opäť oveľa lepšie. Avšak nové riešenie im bude umožňovať kedykoľvek mimoriadne vklady do hypotéky alebo pridanie peňazí do investičných sporení pre deti. Alebo na vyšší štandard nielen pre deti, ale aj pre seba.

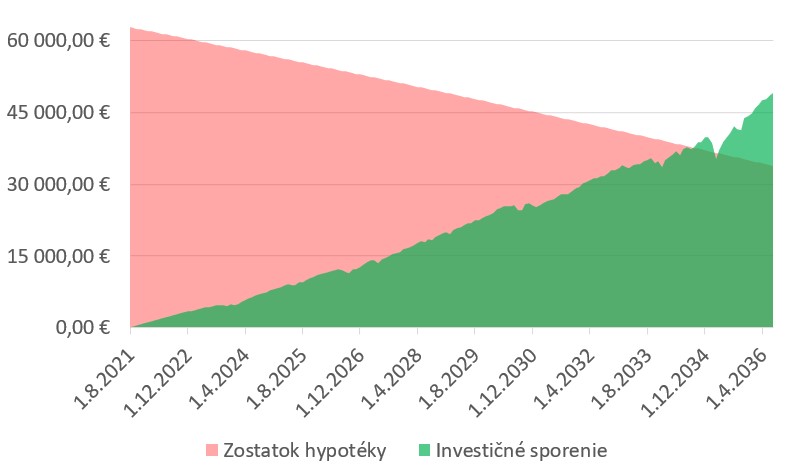

Trochu finančnej vizualizácie na záver

Ak by napr. priorita bola, že si chcú nekompromisne aspoň 200 EUR mesačne vkladať do investičného sporenia (povedzme na najbližších 20 rokov, aby si pripravili “slušný balík”. Nižšie je namodelovaný graf, ktorý ukazuje, že pri takomto rozhodnutí a stratégii, by aj pri využití priemerného investičného sporenia, mali v septembri roku 2034 dostatok peňazí, aby sa kľudne aj jednorázovo zbavili všetkých dlhov (využili sme reálne historické dáta z reálneho investičného fondu na Slovenskom trhu – dáta zohľadňujú aj 2 krízy – hypotekárnu a COVID). Dôležité je uvedomiť si, že MOHLI, a tiež BY NEMUSELI, peniaze minúť na mimoriadny vklad do úverov. Vaše peniaze môžete využiť ako chcete, ale požičané úverové peniaze musíte proste vrátiť. Ak by sa nerozhodli so situáciou niečo robiť, nerefinancovali by, resp. by nezačali pravidelne strategicky investovať, tak by jednak nemali možno takmer nič našetrené (čo sa bežne v praxi aj stáva), resp. by v septembri roku 2034 mali stále ešte zostatok pôvodného dlhu vo výške 17000 EUR.

Odporúčania:

- stanovte si svoje ciele/priority a riešte vždy situáciu komplexne

- porovnajte viaceré alternatívy – ponuku z rôznych bánk a finančných inštitúcií

- nechajte si aspoň orientačne scenáre vyčísliť a prerátať, aby ste vedeli, čo prináša refinancovanie úverov, ale aj čo strácate (napr. nižšia splátka vs predĺženie splatnosti vs celkové preplatenie)

- nezanedbávajte finančnú rezervu, resp. využite silu svojich peňazí tak, aby ste z nich získali čo najviac a tiež zvýšili istoty

- je lepšie, ak máte rezervu v rozpočte rodiny a tiež strategicky dokážete popri splácaní dlhov (hypotéky), aj budovať majetok – toto Vám zabezpečí nízke úverové zaťaženie, najmä z pohľadu mesačných splátok, ak Vaše splátky predstavujú viac ako 40% Vašich mesačných príjmov, je rozumné sa pozrieť, či existujú alternatívy

Väčšina finančných konzultantov na Slovensku pôsobí v režime finančného sprostredkovania. Sú odmeňovaní formou provízie za produkty finančných inštitúcií, ktoré Vám sprostredkujú. Vy vďaka tomu môžete získať zadarmo bezplatné konzultácie a návrhy riešení. Finančným sprostredkovateľom za poradenstvo priamo neplatíte, nakoľko ich už odmeňujú finančné inštitúcie. Využite odbornú pomoc, avšak vždy sa snažte v základe porozumieť produktom a službám, ktoré si kupujete a platíte. Vždy sa pýtajte na výšku poplatkov, provízií a sprievodných nákladov, ktoré sa s každým finančným riešením spájajú.