Mali sme niekoľko dotazov na túto tému: Ako by ste mali refinancovať. Či sa oplatí refinancovať. Koľko preplatíte, ak sa pri novom úvere predĺži splatnosť. Ako sa dá na súčasnom úvere zmeniť sadzba. Či zlúčiť všetky úvery dokopy alebo spotrebný úver dosplácať radšej samostatne. Najdôležitejšie však je – detailné poznanie Vašej finančnej situácie, potrieb rodiny a cieľov, ktoré by ste chceli dosiahnuť.

Najvhodnejšie je na mieru “šité” komplexné riešenie. Dosiahnete tak omnoho viac, než samotným refinancovaním. Jednoducho viac ušetríte. V závere článku je zverejnený aj dátový súbor.

Na základe dohody s reálnym človekom by som rád zdieľal jedno z riešení, ktoré sme na základe finančnej analýzy a rozhodnutí klienta zvolili. Jedná sa o komplexné riešenie, ktoré zahŕňalo simuláciu preplatení a variant, posúdenie všetkých finančných produktov, ktoré využíva alebo by mohol/mal využívať a tiež zohľadnenie potrieb a cieľov daného človeka.

Pôvodný stav

Slobodný bezdetný 34 ročný Tomáš si v roku 2017 zobral hypotéku na kúpu bytu s kúpnou cenou 125000 EUR. Vo svojej banke získal hypotekárny úver vo výške 100000 EUR – teda vo výške 80% z kúpnej ceny.

Keďže hypotéka mu nestačila a nemal na zbytok kúpnej ceny vlastné peniaze, zobral si v banke aj spotrebný úver. Potreboval dofinancovať ešte 15000 EUR. Zostatok mu požičala rodina a tiež mal nejaké odložené peniaze.

Financovanie v kombinácii so spotrebným úverom je u väčšiny mladých ľudí dnes často jediným riešením. Banka schváli hypotéku a k tomu poskytne “zvýhodnený” spotrebný úver. Vo väčšine prípadov nemajú ľudia na kúpu nehnuteľnosti potrebnú časť vlastných peňazí.

Tomáš sa k záväzkom postavil zodpovedne a úver tiež poistil. Poistenie oboch úverov sa rozhodol riešiť na základe ponuky banky základným balíkom k úverovým zmluvám – poistil si tak vyrovnanie celého záväzku v prípade svojej smrti, pomoc so splácaním pri PN a tiež pri invalidite. Poistenie nehnuteľnosti bolo podmienkou získania hypotéky. To tiež klient zriadil v rámci hypotekárnej zmluvy. Hlavným cieľom Tomáša bolo zbaviť sa úverov a splatiť “celý byt” do max 20 rokov. O 30 ročnej hypotéke nechcel ani počuť.

Pôvodná hypotéka

- celková výška hypotéky: 100000 EUR

- fixácia: 5 rokov

- úroková sadzba: 1,99%

- splatnosť: 20 rokov

- mesačná splátka úveru: 505,41 EUR

- mesačná splátka poistenia úveru: 48,80 EUR

- mesačná splátka poistenia nenuteľnosti: 10,83 EUR

- jednorázový poplatok za vklad záložného práva na katastri: 66 EUR

- jednorázový poplatok za vyhotovenie znaleckého posudku: 150 EUR

Spotrebný úver

- celková výška pôžičky: 15000 EUR

- úroková sadzba: 6,9%

- splatnosť: 8 rokov

- mesačná splátka úveru: 203,76 EUR

- mesačná splátka poistenia úveru: 12,15 EUR

- jednorázový poplatok za poskytnutie pôžičky: 300 EUR

Oplatí sa úver po 2 rokoch refinancovať?

Tu sa to obvykle komplikuje. Pri otázke, či má alebo nemá klient refinancovať. Aj po dôkladnej analýze môžeme odpovedať len odborným odhadom. Problém je vo fixácii hypotéky. Nevieme, ako sa budú úroky vyvíjať do budúcna.

Predikcie na začiatku roka 2019 hovorili, že nízke úroky môžeme očakávať ešte asi rok. V druhej polovici roka 2019 začali analytici našu ekonomiku prirovnávať k tzv. japonskému scenáru. V rámci toho sa začalo predpokladať, že úrokové sadzby aj na hypotékach budú dlhodobo nízke – možno aj v horizonte viac ako desaťročia. Niektoré banky na tieto analýzy reflektovali aj zaujímavými 10 a viac ročnými fixáciami s úrokmi tesne nad 1% – v rámci bankovníctva v podstate ďalší strhujúci šok. Dnes do hry ešte aj vstúpila celosvetová pandémia, ktorá “zamieša kartami”.

Aj keď nevieme budúci vývoj s istotu predpovedať, nasimulovali sme rozhodovací proces tak, akoby aj pri pôvodnej hypotéke po skončení fixácie klient získal rovnako výhodný úrok – teda 0,89%, ktorý by mal pri novej hypotéke. Tento úrok necháme v simulácii až do konca splatnosti oboch variant – pôvodné financovanie vs novonavrhnuté financovanie. Je totiž predpoklad, že vývoj cien na trhu a medzi bankami bude +- nejakú tú “desatinku” na podobnej úrovni aj do budúcna. Napovedá tomu doterajší konkurenčný boj.

Pred tým, ako by Tomášovi zodpovedný poradca dal návrh riešenia, je nevyhnutné urobiť finančnú analýzu. Bezpochyby je dôležité, aby Tomáš pomenoval svoje predstavy a teda ciele na najbližšie roky. Aj keď nevie všetko na 100%, pre dobrú radu je to potrebné aspoň odhadnúť. Tomáš už má aspoň základné predstavy ako by chcel v živote fungovať, aké ciele by rád dosiahol, čo by rád ešte v budúcnosti získal, prípadne či niečo ešte v dohľadnej dobe plánuje financovať/kupovať.

Na základe vyššie uvedeného, Tomáš dostal 3 návrhy riešenia. Z toho si Tomáš vybral ten, ktorý sa mu pozdával najviac.

Nové riešenie – refinancovanie s pridanou hodnotou

Refinancovanie s pridanou hodnotou sme to nazvali preto, lebo návrh riešenia poskytol Tomášovi lepšie využitie jeho finančného rozpočtu. Predpokladaná celková cena za bývanie oproti pôvodnému riešeniu je nižšia – vrátane poistení a poplatkov. Zároveň Tomášovi poskytuje väčšiu variabilitu pri budúcich rozhodnutiach. Má možnosť flexibilnejšie nastavovať podľa svojich ďalších potrieb napríklad parametre poistení.

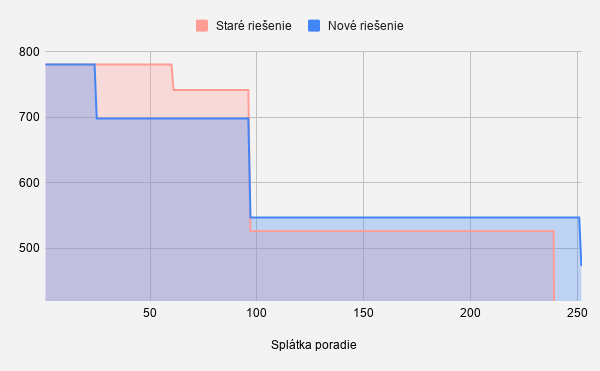

V novom riešení si Tomáš zobral hypotéku na 19 rokov. Teda splatnosť je o rok viac ako pri pôvodnom riešení. Naďalej však nový návrh ráta s tým, že Tomášovým cieľom je do 20 rokov sa zbaviť hypotéky. Nový návrh Tomášovi umožnil refinancovať hypotéku, a zároveň mu otvoril aj možnosť získať výhodný spotrebný úver – so sadzbou 2,9% až do výšky 13000 EUR. A tu sa ukázalo, aké bolo dôležité s Tomášom prejsť jeho plánované zámery a ciele. Tomáš si už nejaký čas odkladal na nové auto a tiež plánoval predať staré auto.

Tomáš sa tak po predostrení troch riešení rozhodol nakoniec pre to najkomplexnejšie. Zobral si opäť maximálnu možnú hypotéku 100000 EUR na spomínaných 19 rokov so sadzbou 0,89% a garanciou úroku (fixáciou) na 5 rokov. Zobral si 10000 EUR doplnkový spotrebný úver na 6 rokov – aj keď potreboval už len 3785 EUR pre vyplatenie aj pôvodného spotrebného úveru. Tak si mohol už dnes kúpiť nové auto, čo plánoval a peniaze mohol začať sporiť/investovať na ďalší účel.

Zároveň sme doriešili aj iné formy poistení – mimo zmluvy. Staré poistenia vyplatením pôvodných úverových zmlúv zanikli. Nové životné poistenie bolo flexibilnejšie a komplexnejšie. Tomáš sa pôvodne viac poistil na smrť. Takmer vôbec nemal kryté situácie, ktoré by mohli nastať skôr za jeho života. Aj poistenie nehnuteľnosti sa dalo získať oveľa výhodnejšie, komplexnejšie a aj lacnejšie – dokonca v cene s poistením domácnosti

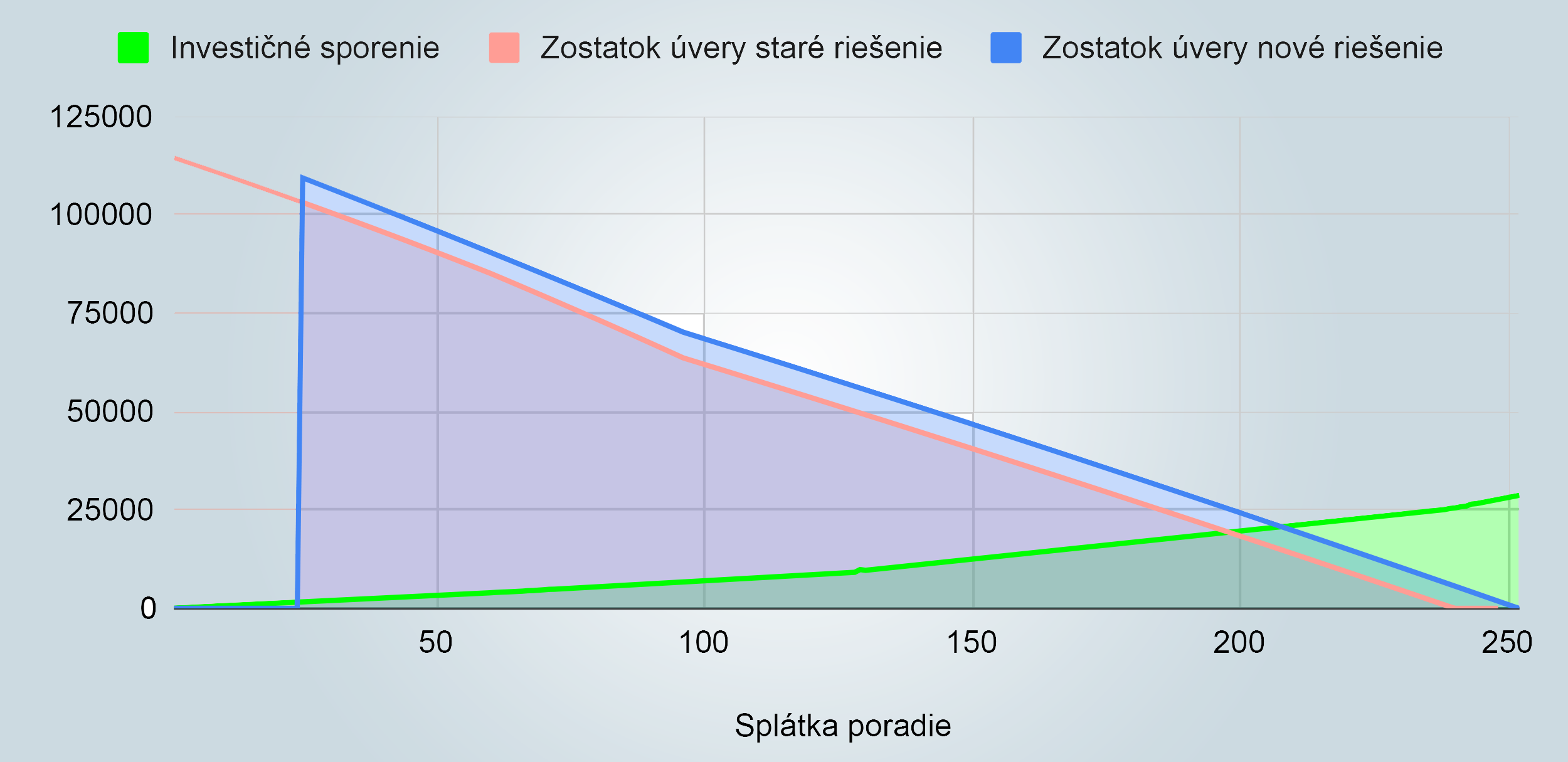

V prvých rokoch sa vďaka lacnejšiemu spotrebnému úveru, ktorý bol aj v menšej výške, znížila mesačná úverová zaťaženosť.

Porovnanie mesačnej zaťaženosti rozpočtu

Tomáš si sporil doteraz hlavne na auto. Teraz mal však auto už zafinancované a peniaze oveľa rozumnejšie začal sporiť aj investovať. Dlhodobé investovanie čiastky 65 EUR (to si Tomáš sám stanovil ako mesačné minimum) mu po 15 rokoch predikovalo získanú finančné prostriedky vo výške 20000 – 21500 EUR. A to mu umožňovalo flexibilne voľbu napr. splatiť úver ešte o cca 2 roky skôr než mal pôvodne cieľ. Prípadne, ak by úroky na hypotéke boli naďalej také výhodné, tak ten doplatiť do konca splatnosti a získať investovaním aj viac ako 30000 EUR.

Nová hypotéka

- celková výška hypotéky: 100000 EUR

- fixácia: 5 rokov

- úroková sadzba: 0,89%

- splatnosť: 19 rokov

- mesačná splátka úveru: 476,88 EUR

- mesačná splátka poistenia úveru: 0 EUR

- mesačná splátka poistenia nenuteľnosti: 0 EUR

- jednorázový poplatok za vklad záložného práva na katastri: 0 EUR (preplatila nová banka)

- jednorázový poplatok za vyhotovenie znaleckého posudku: 0 EUR (použil sa starý + aktualizácia)

- poplatok za predčasné splatenie starej hypotéky – 0 EUR (pretože zaplatil klient samostatne a následne v rámci benefitov nová banka poplatok za 2 týždne od čerpania peniaze preplatila na účet)

Spotrebný úver

- celková výška pôžičky: 10000 EUR

- úroková sadzba: 2,9%

- splatnosť: 6 rokov

- mesačná splátka úveru: 151,49 EUR

- mesačná splátka poistenia úveru v rámci zmluvy: 0 EUR

- poplatok za predčasné splatenie pôvodného spotrebného úveru: 120 EUR (zahrnutý vo výške úveru)

Životné poistenie

- mesačná platba poistenia: 60 EUR

- doplnené pripoistenia, kritické ochorenia, úrazové pripoistenia, operačný zákrok, hospitalizácia v nemocnici

- prehodnotená platba PN, upravené a doplnené pripoistenia spojené so smrťou

- prehodnotené a upravené pripoistenia pri invalidite

- možnosť prehodnotiť poistenie aj v čase a upraviť bez potreby spoplatnených dodatkov k úverom

Poistenie nehnuteľnosti

- mesačné náklady: 9,95 EUR (platba sa však v tomto prípade robí ročne)

- dopoistená aj domácnosť, čo pred tým Tomáš vôbec nemal kryté

- možnosť flexibilne prehodnotiť poistenie v čase bez potreby platiť za dodatky úverovej zmluvy

Pri tomto komplexnom riešení klient získal aj výhodné dofinancovanie časti kúpnej ceny auta. Staré auto tak predal o niečo skôr a za vyššiu cenu. Tiež si užíval skôr nové vozidlo. Získal veľkú flexibilitu pri zmenách v poisteniach. A v neposlednom rade, získal v rámci pravidelného investovania peniaze, ktoré mohol použiť na čokoľvek.

Nové financovanie s naakumulovaným investičným portfóliom

Záver

Čo sme zistili pri porovnaní pôvodného a novonastaveného financovania? Ak preplatenie nového variantu očistíme o peniaze, ktoré si Tomáš výhodne požičal aj na kúpu auta, bolo prefinancovanie kúpy bytu o 1777 EUR lacnejšie. Aj po zarhnutí nákladov na poistenia a splátky, ktoré už klient platil 2 roky pred refinancovaním. To všetko pri o 1 rok dlhšej splatnosti.

Ak by Tomáš doplatil celú novú splatnosť (teda nevyužil by peniaze na mimoriadny vklad, aby splatil úver ešte o 2 roky skôr ako plánoval), získal by spolu s hodnotným bytom už bez hypotéky aj investičné portfólio v hodnote viac ako 30000 EUR. A to len pri minimálnej sume, ktorú by Tomáš odkladal.

Zvažujete refinancovanie? Pravdepodobne máte nejakú potrebu – tak ju treba doriešiť. Samozrejme by ste minimálne chceli platiť menej. Treba však vždy dobre prerátať, či samotné refinancovanie hypotéky je v danom čase výhodné. Niekedy sa viac oplatí si hypotéku nechať a s bankou rokovať o nižšom úroku či zmene fixácie.

Keď sa pre refinancovanie rozhodnete, pozrite sa na to komplexne. Kvalitné finančné konzultácie Vám určite pomôžu. Po správnej analýze a nastavení Vašich cieľov môžete získať viac ako ste pôvodne plánovali.

Väčšina finančných konzultantov na Slovensku pôsobí v režime finančného sprostredkovania. Sú odmeňovaní formou provízie za produkty finančných inštitúcií, ktoré Vám sprostredkujú. Vy vďaka tomu môžete získať zadarmo bezplatné konzultácie a návrhy riešení. Finančným sprostredkovateľom za poradenstvo priamo neplatíte, nakoľko ich už odmeňujú finančné inštitúcie. Využite odbornú pomoc, avšak vždy sa snažte v základe porozumieť produktom a službám, ktoré si kupujete a platíte. Vždy sa pýtajte na výšku poplatkov, provízií a sprievodných nákladov, ktoré sa s každým finančným riešením spájajú.