Koronavírus. SARS. Pandémie. Nepostihujú len zdravie ľudí. Obavy a opatrenia majú dopad aj na prácu, podnikanie, cestovanie, školskú dochádzku detí,… výrazne aj na naše peniaze. Hodnota našich investícií klesá. Máte investičné sporenie? Čo s tým?

V prvom rade si treba uvedomiť, že máme byť obozretní a dodržiavať obmedzenia, ktoré majú za cieľ dostať nákazu a jej šírenie pod kontrolu. Nie je dôvod na paniku, ale na zodpovednosť a obozretnosť.

Dopad na naše financie majú najviac emocionálne, rýchle a nepremyslené rozhodnutia. Ak sa bavíme o investičnom sporení či jednorázových investíciách, tak to platí na 100%. V investovaní platí, že minulá výkonnosť nie je zárukou tej budúcej výkonnosti. Inak povedané, nikto nevie, či príde zajtra rast alebo pokles Vašej investície. Je však dobré si pozrieť ako sa investícia správala v minulom čase – urobiť tzv. backtest.

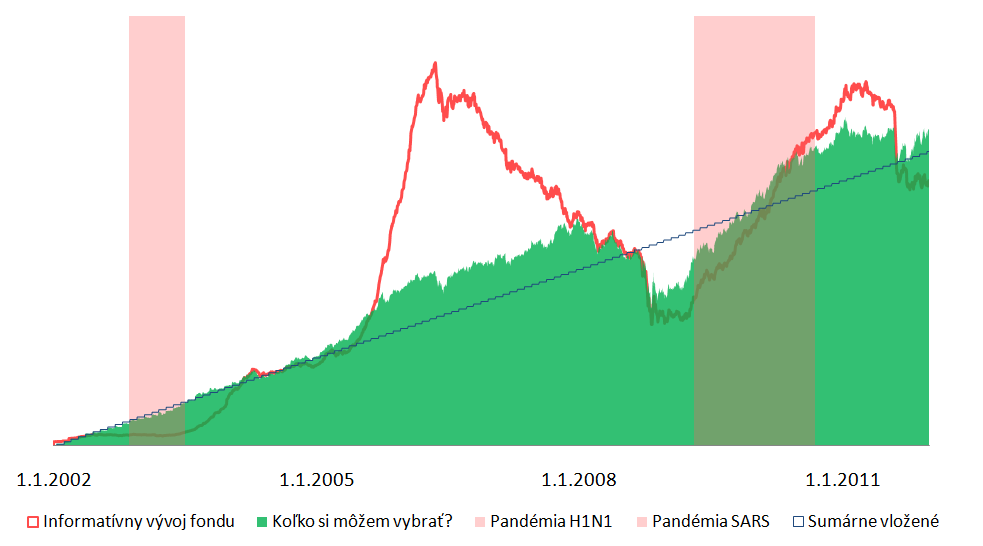

Aký dopad majú výkyvy trhov na investičné sporenie?

Nižšie si pozrieme dlhodobé sporenie, ktoré si pán založil začiatkom roku 2002 ako rezervu na dôchodok v roku 2012. Uvažujeme obdobie 10 rokov, Počas tohto obdobia si na grafe ukážeme 2 epidémie:

- SARS – pandémia 2002 – 2003 – World Health Organization (WHO) evidovala nakazených vo viac ako 30 krajinách. Preukázateľne zomrelo 774 ľudí.

- H1/N1 (prasacia chrípka) – pandémia 2009 – 2010 – WHO informovala v roku 2010 o viac ako 18000 preukázaných úmrtiach (Slovensko 432 nakazených, 91 úmrtí – Úrad verejného zdravotníctva SR).

V sledovanom období do toho všetkého zúrila aj svetová kríza, ktorá mala oveľa väčší dopad na dôchodkové investičné sporenie nášho pána. Tento príklad teda zohľadňuje aj veľmi negatívnu výkonnosť a pády trhov počas 10 rokov.

Pozrime si 3 ilustračné scenáre

Ako by mohol náš ilustračný investor reagovať:

- Nakoľko začala zúriť v roku 2008 kríza, hodnota investície začala klesať. Pán nezachytil klesanie ihneď, nakoľko svoju investíciu nesledoval pravidelne. V priebehu roku 2009 sa začal v banke informovať, no šikovná poradkyňa ho presvedčila a ukázala mu, že sa trhy pomaličky zotavujú a dokonca jeho investícia už aj opäť vzrástla.

Následne Však prepukla pandémia prasacej chrípky (H1N1). Pán investor už ostražitejší zaznamenal informácie v médiách – trhy opäť poklesli. Obával sa, že svoje peniaze stratí. Veď investícia sa ešte ani nevrátila do pôvodného stavu. Išiel do banky, už nechcel nič a nikoho počúvať… Celú investíciu presunul na účet. Investor utrpel stratu -916 EUR.

- Pán mal kvalitného nezávislého poradcu, s ktorým všetky svoje obavy vždy konzultoval. Keď prichádzal čas výberu sledovali spoločne trhy. Nakoľko peniaze už potreboval a nechcel ďalej riskovať, rozhodol sa všetky peniaze vybrať naraz tesne pred odchodom do dôchodku. Aj keď mal investor inú predstavu, aj tak vybral s výnosom +744 EUR.

- Náš investor sa nenechal zaskočiť. Priebežne sa o investíciu každého pol roka zaujímal. Konfrontoval rady od poradcov a tiež si sám o investovaní veľa študoval. Svoju investíciu nechal bežať celých 10 rokov. Však bola plánovaná ako prilepšenie na dôchodok.

Priebežné poklesy počas ekonomicky negatívnych udalostí bral ako príležitosť nakúpiť lacnejšie podiely vo fonde. Keď išiel na dôchodok, rozhodol sa vyberať prostriedky postupne. Investícia podľa neho ešte mala potenciál rásť. Peniaze chcel míňať aj tak priebežne podľa potreby.

Fondy boli pred odchodom do dôchodku v poklese, preto sa rozhodol, že si bude vyberať 1x ročne. Vždy v januári vyberie 1200 EUR na prilepšenie k dôchodku. Takto zrealizoval celkovo 10 výberov. Posledný výber v zostatkovej hodnote 939 EUR si vybral v marci 2020 už počas poklesu trhov z dôvodu Koronavírusu. Celkové zhodnotenie v tomto scenári bolo +2139 EUR.

Priebežné poklesy môžete využiť aj ako príležitosť nakúpiť lacnejšie. Dáte mimoriadny vklad do investície a keď trhy opäť porastú, získate viac.

Záverečné odporúčania:

- Panika najviac ublíži každej investícii – poraďte sa a zanalyzujte s odborníkom svoj finančný stav a iné možnosti. Poklesy, hlavne pri dlhodobých sporeniach, hrajú vo Váš prospech.

- Ak výber je nutný, a je to možné, zvážte výbery postupne. Zvážte aj iné možnosti, odkiaľ získať peniaze. Je výber z investície jediná možnosť?

- Pozrite si historické dáta Vášho podielového fondu či minulý vývoj hodnoty investície v čase. Aká bola reakcia a vývoj pri posledných poklesoch? Koľko trvali poklesy?

- Vždy diverzifikujte svoje investičné (resp. celkové majetkové) portfólio – rozkladajte svoje prostriedky do rôznych finančných nástrojov a tiež v rôznych časoch.

- Investujte len taký objem financií, ktorý je primeraný Vášmu investičnému a spoločenskému profilu. Dôchodca vo veku 65 rokov by nemal všetkých svojich 6000 EUR, ktoré nasporil za celý život, vložiť do akciového podielového fondu.

- Ak máte voľné finančné prostriedky – zvážte mimoriadny vklad – keď trhy potom stúpnu, získate oveľa viac zo svojej investície.

Väčšina finančných konzultantov na Slovensku pôsobí v režime finančného sprostredkovania. Sú odmeňovaní formou provízie za produkty finančných inštitúcií, ktoré Vám sprostredkujú. Vy vďaka tomu môžete získať zadarmo bezplatné konzultácie a návrhy riešení. Finančným sprostredkovateľom za poradenstvo priamo neplatíte, nakoľko ich už odmeňujú finančné inštitúcie. Využite odbornú pomoc, avšak vždy sa snažte v základe porozumieť produktom a službám, ktoré si kupujete a platíte. Vždy sa pýtajte na výšku poplatkov, provízií a sprievodných nákladov, ktoré sa s každým finančným riešením spájajú.