Počúvame o veľkom zaúverovaní Slovákov. Zároveň je pravda, že rovnako usilovne sa množstvo rodičov snaží odkladať svojim deťom. Možnosti má každý iné, avšak očakávania sú často väčšie ako výsledok. Koľko nasporíme deťom? Pozrieme sa na rôzne varianty.

Odložiť peniaze na sporenie a zabudnúť?

Toto nie vždy jednoduché pravidlo hovorí, že ak má byť sporenie pre dieťa úspešné, tak je potrebné nekompromisne a PRAVIDELNE odložiť časť z rodinného rozpočtu. Každý mesiac, napr. hneď po výplate, spolu s inými dôležitými platbami. To platí pre každé sporenie (nielen pre deti). Pri sporení pre deti by bolo najlepšie na odložené peniaze rovno aj zabudnúť (a spomenúť si, až keď pôjdu na “vysokú” alebo keď bude treba pomôcť s prvým bývaním). Teda za predpokladu, že tieto odložené peniaze pracujú pre budúcnosť našich detí správne.

Samozrejme občasná kontrola je určite na mieste. Aj na Slovensko prichádzajú nové produkty, ktoré môžu byť alternatívou dnešného sporenia pre Vaše dieťa. Tiež pri niektorých investičných sporeniach môže byť v určitom čase vhodné prehodnotiť stratégiu. Pri sporeniach pre deti, tak ako pri celkovom uvažovaní nad budovaním majetku a investovaním, má zmysel uplatňovať aj diverzifikáciu.

Koľko môžeme, alebo ešte vhodnejšie PREČO SPORÍME

Finančné rozhodnutia (hlavne tie dlhodobé) by mali vychádzať z finančnej analýzy a zo zadefinovaných priorít. K rôznym cieľom vedie rôzna cesta. Zároveň každý má inú situáciu a možnosti. Treba byť dôsledný, ísť za cieľom – zároveň však byť “nohami na zemi”.

Je vhodné si aj nasimulovať nejaký cieľový stav. Ak chceme sporiť pre to, aby naše dieťa malo dostatok financií aj na štúdium v zahraničí alebo by sme najradšej kúpili dieťaťu byt, keď sa bude chcieť osamostatniť. Mala by to byť Vaša predstava, avšak bolo by naivné si nepovedať, že tie ambicióznejšie ciele, ktoré potrebujú väčší objem finančných prostriedkov, proste budú chcieť aj viac úsilia pri sporení. Je rozdiel, koľko nasporíme, ak budeme odkladať 50EUR na sporiaci podúčet s 2%-tným úrokom a tiež bude rozdiel, ak budeme odkladať 180 EUR na rizikovejšie akciovo založené investičné sporenie. Je jasné, že nie každý môže sporiť stovky eur mesačne. Avšak je teda potrebné tomu prispôsobiť aj stratégiu a v neposlednom rade naše očakávania.

Prečo

Rozhodne je najdôležitejšie pozrieť sa najmä na cieľ – na to PREČO. Urobte si doma rodinnú poradu. Úspech určite ovplyvní aj to, že budú priority zadefinované spoločne a akceptované aj partnerom. Ak je Váš cieľ a vízia nad Vaše pomery, tak je možno čas sadnúť si aj so širšou rodinou. Mnohí starí rodičia chcú nielen pre svoje deti, ale aj pre svoje vnúčatá to najlepšie. Viete koľko “zbytočných” darčekov sa kúpi takmer v každej rodine? Pritom aj malé čiastky vložené na dlhé obdobie do investičného sporenia, môžu priniesť Vašim deťom, ich vnúčatám, lepší štart na ich vlastnej ceste. Pouvažujte preto nad tým, že ak viete PREČO, tak na tej ceste môžete byť už od začiatku viacerí…

Koľko – aká čiastka

Nuž a teraz tie chladné a drsné financie. Cieľové očakávanie samozrejme výrazne ovplyvní pravidelnú čiastku. Tu potom ešte skonfrontujeme aj s reálnymi možnosťami. A často z toho vypadne DOBRÝ KOMPROMIS. Teda modelujeme si idealisticky (akoby bez finančného obmedzenia), vo fáze PREČO a hľadáme možnosti vo fáze KOĽKO (alebo kompromis v našich očakávaniach a možnostiach). Pri takomto postupe to pomôže si veľa vecí uvedomiť. Reálnu stratégiu budete musieť možno prispôsobiť tak, aby bola dlhodobo udržateľná a viedla k cieľu aj za kompromisných podmienok.

Koľko – času

Čas – tiež výrazne ovplyvní, koľko nasporíme deťom. Ak je sporenie naozaj dobré, tak práve čas je to, čo výrazne znásobí hodnotu nasporených peňazí. Určite platí nasledovné – ak máte obmedzené finančné možnosti, avšak chcete svojim deťom nasporiť peknú čiastku, musíte začať sporiť čo najskôr (ideálne po narodení). Určite pri investičných sporeniach veľmi výrazne ovplyvní konečnú čiastku aj stratégia. Práve tie rizikovejšie, postavené napr. viac na akciách pri investičných sporeniach, môžu priniesť viac. Zároveň si treba uvedomiť, že stále čas zohráva veľmi významnú úlohu – pozrieme si to aj na príkladoch nižšie.

Pozrime sa na 3 rôzne dlhodobé sporenia

Stratégia, kombinácia sporiacich/investičných produktov a konkrétna čiastka pravidelného sporenia je vždy na Vás. Je vhodné sa poradiť so skúseným finančným odborníkom. Hovorte hlavne o Vašej predstave – o Vašom PREČO a reálnych možnostiach. Nechajte si spraviť finančnú analýzu, odporúčania a finančný plán. Možno sa nájde ešte priestor v rozpočte, nad ktorým ste neuvažovali (napr. refinancovaním úverov do nižšej splátky otvoríte ďalšie možnosti v rodinnom rozpočte). Následne, ak Vám to dáva zmysel a zohľadňuje to Vaše ciele, tak choďte do toho. Nezabudnite – treba začať čo najskôr (čas je významný prvok pri každom sporení).

V tomto článku si pozrieme orientačné varianty pri pravidelnom sporení 100 EUR a 3 typoch rôznorodých možností. Príklady ukážu odhad nasporenej čiastky po 5, 10, 15 a 20 rokoch.

Obyčajný sporiaci (pod)účet

Pri tomto ukážkovom príklade si pozrieme na zodpovedného rodiča, ktorý odkladá peniaze pravidelne. Zodpovedne. Avšak nerieši žiadne stratégie, úroky, proste dáva peniaze len bokom. Ak na to využije obyčajný sporiaci účet (prípadne termínované vklady, či vkladné knižky), tak pri dnešných úrokoch môže pravidelné sporenie za pomoci týchto produktov vyzerať takto.

Určite Vám bude Vaše dieťa vďačné, ak by ste mu na jeho 20-te narodeniny vedeli dať viac než 25000 EUR. Pred tým, než sa utvrdíte v tejto ceste, pozrite sa ešte aj na ďalšie varianty a možnosti. Možno by bolo fajn, ak by sa tá čiastka rozdelila a časť by išla do takéhoto garantovaného a flexibilného riešenia a časť by ste zvážili sporiť aj v iných sporiacich či investičných produktoch.

Dnes sa len občas objaví na trhu finančný produkt, ktorý by spájal flexibilitu a jednoduchosť sporiaceho účtu a priniesol by vyšší úrok než 1%.

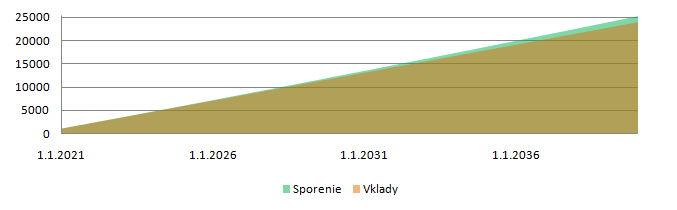

Koľko nasporíme na sporiacom podúčte (príklad pri úroku 0,5% p.a.)

| Doba sporenia | Vložené € | Úrok | Celková čiastka |

| 5 rokov | 6000 EUR | 74,35 EUR | 6074,35 EUR |

| 10 rokov | 12000 EUR | 302,44 EUR | 12302,44 EUR |

| 15 rokov | 18000 EUR | 688,16 EUR | 18688,16 EUR |

| 20 rokov | 24000 EUR | 1235,50 EUR | 25235,50 EUR |

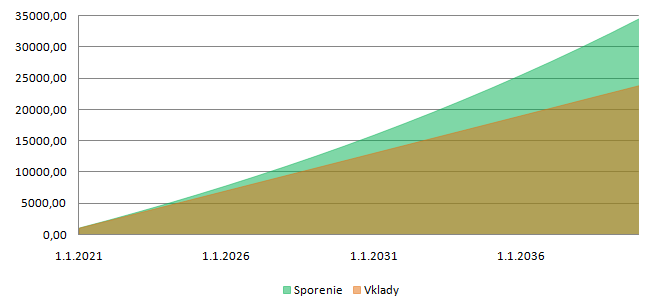

Garantované sporenie 3,5 % p.a.

Tento príklad som zahrnul, nakoľko občas sa na finančnom trhu vyskytne produkt, ktorý je veľmi blízko takémuto príkladu. Obvykle je spojený s dodatočnými podmienkami (napr. aktívne využívanie účtu a pod.). Ak by ste získali takýto garantovaný úrok počas celej dĺžky sporenia, tak by ste peniaze čiastočne ochránili pred negatívnym vplyvom inflácie. Teda peniaze, by si udržali svoju kúpyschopnosť aj do budúcna, keď budú ceny vyššie.

| Doba sporenia | Vložené € | Úrok | Celková čiastka |

| 5 rokov | 6000 € | 546,61 € | 6546,61 € |

| 10 rokov | 12000 € | 2343,25 € | 14343,25 € |

| 15 rokov | 18000 € | 5628,60 € | 23628,60 € |

| 20 rokov | 24000 € | 10686,93 € | 34686,93 € |

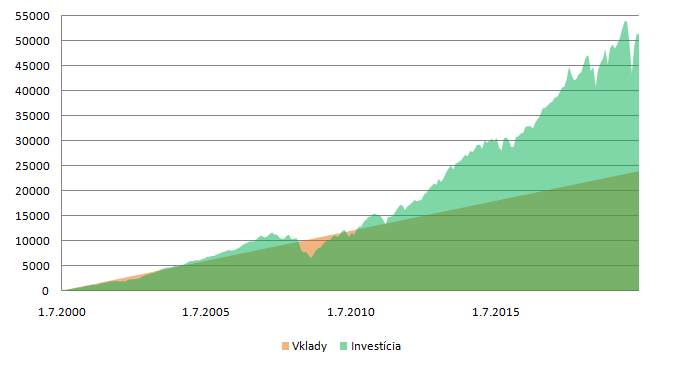

Investičné sporenie

Ak budete deťom sporiť dlhšie, jednoznačne má zmysel zvážiť aj rôzne investičné sporenia. Dnes už v tomto smere máte viaceré možnosti. Pri horizonte nad 10 rokov si aj opatrnejší rodič môže dovoliť dynamickejšie stratégie. Dlhší čas napomáha viac výnosu voči riziku. Pri každej investícii sa však poraďte. Zohľadnite svoj vzťah k riziku a tiež je tu ešte dôležitejšie mať ujasnené – prečo deťom sporíte a kedy peniaze bude potrebné použiť.

| Doba sporenia | Vložené € | Výnos / Strata | Celková čiastka |

| 5 rokov | 6000 € | 538,09 € | 6538,09 € |

| 10 rokov | 12000 € | -1135,54 € | 10864,45 € |

| 15 rokov | 18000 € | 11927,26 € | 29927,26 € |

| 20 rokov | 24000 € | 27437,73 € | 51437,73 € |

TIP: Investičné sporenie nemusíte mať len v banke. Môže to byť napr. renomovaná spoločnosť, ktorá je obchodníkom s cennými papiermi (za názvom spoločnosti je o.c.p.). Na trhu sú mnohé spoločnosti, ktoré podnikajú aj s povolením Národnej banky Slovenska a môžu prinášať zaujímavé investičné riešenia – pozrite si zoznam týchto spoločností tu.

Výnos, riziko a čas

Prvý variant ukazuje dnes ešte veľmi časté sporenie. V podstate len odkladanie. Môžeme argumentovať, že je to lepšie ako nič… Zároveň však peniaze, ktorých sa vzdávame dnes, aby v budúcnosti poslúžili deťom, im poslúžia o niečo menej. Inflácia čiastočne znehodnotí odloženú čiastku. Za tých 10 – 20 rokov si za ne naše deti kúpia výrazne menej ako by si za rovnakú čiastku kúpili dnes. “Znehodnocovanie” peňazí ovplyvní budúcu hodnotu a teda aj to, koľko nasporíme deťom reálne.

Druhý variant ukazuje celkom dobré sporenie, ktoré však na dnešnom trhu nie je až tak bežné. Úroky na úveroch sú nízke. Úroky na sporiacich produktoch sú takmer žiadne. Ak teda niekto na trhu aj ponúkol “garantovaný” úrok napr. 3,5% po dobu až 20 rokov, bude to za nejakých doplňujúcich podmienok (napr. využívanie iných spoplatnených služieb, vyššie poplatky za výber a pod.).

Tretí variant ukazuje investičný typ sporenia. Tento príklad sme postavili na historickom vývoji veľmi známeho indexu S&P 500. Ak by ste investovali napr. do nejakého fondu, ktorý by kopíroval vývoj tohto indexu, Vaše investičné sporenie by sa vyvíjalo podobne ako v našom príklade. Na jednej strane vidíme výhodnosť tohto variantu (hlavne pri dlhšom horizonte nad 10 rokov), na druhej strane je vidieť, že je tu aj vyššie riziko. Vaša investícia nerastie lineárne ako pri predošlých variantoch. Hodnota sa vyvíja podľa toho, ako pracujú aj trhy. Teda môže hodnota Vášho účtu aj klesať. Navzdory tomu, pri dlhoročných sporeniach pre deti (ideálne nad 10 rokov), sa jedná o variant, ktorý sa vždy oplatí zvážiť. V našom 20-ročnom horizonte je zároveň niekoľko svetových kríz a prepadov. Aj aktuálny dramatický pokles počas pandémie koronavírusu.

Čo sa oplatí zohľadniť?

- riešte sporenie pre deti čím skôr – pri dlhšom čase aj pri menších čiastkach získate viac

- poraďte sa a porovnajte rôzne varianty – pri dlhodobých sporeniach zvážte aj pravidelné investovanie

- pozrite sa vždy aj na všetky poplatky, dane či náklady pridružených služieb (hlavne pri “garantovaných” úrokoch)

- informujte sa o možnostiach a poplatkoch pri mimoriadnych výberoch

- peniaze odkladajte a investujte pravidelne

- na začiatku zadefinujte svoju predstavu a cieľ – zvýši to úspech sporenia

- vyhnite sa zlúčeným produktom sporenia a poistenia – resp. pri týchto variantoch si dobre preštudujte okrem benefitov aj poplatky a porovnanie s možnosťou mať samostatné sporenie a samostatné poistenie

Väčšina finančných konzultantov na Slovensku pôsobí v režime finančného sprostredkovania. Sú odmeňovaní formou provízie za produkty finančných inštitúcií, ktoré Vám sprostredkujú. Vy vďaka tomu môžete získať zadarmo bezplatné konzultácie a návrhy riešení. Finančným sprostredkovateľom za poradenstvo priamo neplatíte, nakoľko ich už odmeňujú finančné inštitúcie. Využite odbornú pomoc, avšak vždy sa snažte v základe porozumieť produktom a službám, ktoré si kupujete a platíte. Vždy sa pýtajte na výšku poplatkov, provízií a sprievodných nákladov, ktoré sa s každým finančným riešením spájajú.