V pokračovaní sa pozrieme na ďalší pohľad ako môže pomôcť diverzifikácia. V predošlom diely sme sa zaoberali najmä faktorom času. Ochrana majetku s pomocou diverzifikácie je komplexná problematika. Preto aj dnes si vyberieme ďalší zo spôsobov, ktoré sa využívajú v praxi. Pozrieme sa, ako môže pomôcť rozloženie majetku do rôznych typov aktív.

Rôzne triedy aktív

Naša stratégia v rámci diverzifikácie podľa aktív sa bude určite odlišovať, ak sme mladá rozrastajúca sa rodina, oproti starším rodičom s odrastenými deťmi. Každý môžeme mať iné ciele a predstavu. Aj v prípade investičného portfólia je niekto ochotný podstúpiť vyššie riziko alebo má k dispozícií dlhší časový horizont.

Ak chceme diverzifikáciou do rôznych typov aktív získať najmú stabilnejší vývoj hodnoty nášho majetku, tak je vhodné, ak jednotlivé zložky (inštrumenty) sú na seba navzájom menej naviazané. Odborne majú menšiu vzájomnú koleráciu (vzájomnú závislosť). Uvedieme príklad:

- ak sme napr. investovali do akcií firiem produkujúcich ropu a zároveň aj nakúpili ropu ako samotnú komoditu, tak ak sa niečo negatívne stane na trhu s ropou, tak obe tieto zložky budú pravdepodobne výraznejšie klesať na hodnote

- naopak, ak sme investovali napr. do firiem produkujúcich ropu a v investičnom portfóliu sme nakúpili aj zlato, tak je predpoklad, že negatívna situácia na trhu s ropou nezasiahne až tak aj zlato a teda pokles hodnoty majetku bude menší

Triedy aktív

Rozkladať svoj majetok (či investičné portfólio) môžeme do mnohých tried aktív. Môžu to byť akcie, dlhopisy, komodity (napr. zlato), reality, alebo to môžu byť aj špeciálnejšie umelecké diela či zberateľské predmety. V našom príklade si uvedieme skôr klasickejšie využitie diverzifikácie medzi rôzne aktíva. Rôzne aktíva majú aj rôznu likviditu (schopnosť ako rýchlo ich vieme premeniť na peniaze, resp. predať). Je preto naďalej vhodné uvedomovať si aj diverzifikáciu v zmysle nášho predošlého článku – teda mať to utriedené v krátkodobom, strednodobom a dlhodobom horizonte.

Rozumná diverzifikácia medzi rôzne triedy aktív

Toto nie je investičná rada. Je to len demonštrácia ako môže fungovať diverzifikácia v rámci využitia rôznych aktív. Pre náš ilustračný príklad vyberáme imaginárne portfólio. Nejde o rozdelenie celého majetku. Toto portfólio vďaka držaniu hotovosti a zlata (komodity ľahko zameniteľnej za peniaze) čiastočne spĺňa aj časovú diverzifikáciu. Nejde o portfólio vhodné len v dlhodobom horizonte, ale zohľadnili sme aj prípadnú krátkodobú či strednodobú potrebu.

Náš majetok, teda imaginárne portfólio, sme rozdelili akoby “bez rozmyslu” na rovnaké štvrtiny:

- 25% majetku je v mnohých akciách veľkých hodnotných amerických spoločností

- 25% je v amerických dlhopisoch

- 25% je v zlate (je to oveľa väčší podiel ako je často odporúčaný)

- 25% je hotovosť (teda máme aj solídny okamžitý “vankúš”)

Pre porovnanie sme urobili aj 2 ďalšie imaginárne portfóliá, kde by sa rovnaký majetok ukladal a zhodnocoval len iba v zlate. A potom v ďalšom by sa ukladal a zhodnocoval len prostredníctvom akcií veľkých hodnotných amerických spoločností. Tieto tri príklady nám ilustračne poslúžia.

Rozloženie do rôznych aktív

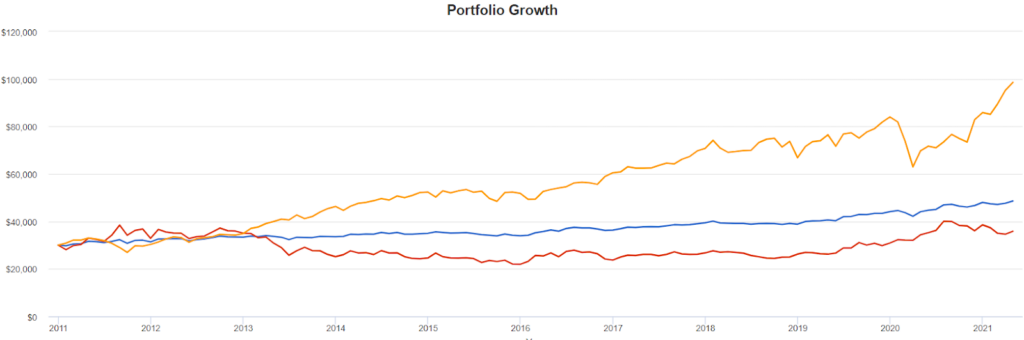

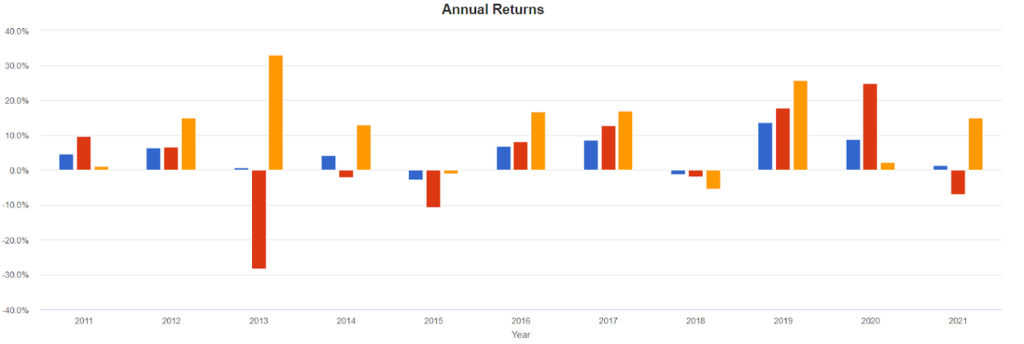

Ako je vidieť na grafoch a v modeloch nižšie, tak naše imaginárne portfólio je v čase oveľa stabilnejšie (zaznamenáva teda oveľa nižšie prepady alebo stratové roky). Ak by sme to porovnali s niekým, kto by časť majetku v podobnej hodnote držal len v zlate alebo len v akciách veľkých hodnotných amerických firiem, tak vidíme rozdiel ako fungovala táto “spolupráca” medzi jednotlivými triedami aktív v našom portfóliu. Diverzifikácia síce mala určite dopad aj na nižšiu výnosnosť. Čo je v poriadku. Síce sme znížili výnosnosť, ale získali sme lepšiu stabilitu, ochranu pred veľkými prepadmi hodnoty a pozvoľný rast. Diverzifikácia aj v tomto “nie ideálnom” portfóliu do rôznych tried aktív fungovala. Ak by sme na začiatku roku 2011 vložili do nášho imaginárneho portfólia 30000 dolárov, tak by náš majetok mal v apríli 2021 hodnotu 48604 dolárov. Pritom sme v čase zaznamenal len veľmi malé prepady – najväčší mal 5,5%.

Majetok uložený len v zlate

Majetok uložený v zlate po väčšinu obdobia (01/2011 – 04/2021) mal najlepšiu výkonnosť a nárast hodnoty investovaných prostriedkov len v počiatku. Následne po 2 rokoch hodnota majetku v zlate výrazne klesla a po 10 rokoch sa podarilo vyhrabať mierne nad počiatočnú hodnotu. Aj vďaka pandémii, kedy sa zlatu darilo. V sledovanom období tiež hodnota majetku zaznamenala aj 43%-tný prepad hodnoty. Ak by mal človek teda väčšinu majetku uložených len v zlate, tak by dosť dlhé obdobie mohol byť sklamaný. Zároveň toto nie je kritika zlata. Zlato má úplne inú a naďalej pomerne dôležitú rolu pri udržiavaní hodnoty majetku v čase. Odporúčania sa však všeobecne pohybujú niekde okolo (do) 10% z celkovej hodnoty majetku – mnohí odborníci neodporúčajú väčší pomer. Ak by sme si do zlata uložili na začiatku roka 2011 30000 dolárov, tak by sme na konci sledovaného obdobia mali 35826 dolárov (teda menej ako v našom vcelku konzervatívnom ilustračnom portfóliu).

Investovanie len do akcií

Ak sa pozrieme naopak na odvážneho investora, ktorý by v rovnakom období zhodnocoval majetok len v akciách (konkrétne veľkých hodnotných amerických spoločností), tak ten by mal zo svojho rozhodnutia väčšiu radosť. Zároveň si treba uvedomiť, že to nie je nakúpená len jedna akcia, ale množstvo akcií rôznych firiem. V praxi je využitie tejto triedy aktív často ešte diverzifikované do rôznych spoločností. Naprieč rôznymi odvetviami, alebo aj pôsobiacimi na rôznych svetových trhoch – na tento druh diverzifikácie sa pozrieme v ďalšom článku. Zároveň je to vloženie majetku do rovnakej triedy aktív – teda do akcií. Aby to bolo voči zlatu “fér”, tak toto portfólio ťahá nielen “jeden hráč” ale v podstate celý širší trh veľkých amerických spoločností. Treba si aj povedať, vlastníctvo akcií sa spája aj s určitým rizikom. V uvedenom období aj toto diverzifikované portfólio do mnohých akcií stratilo na hodnote až 25% (je vidieť, že pandémia mala silný dopad aj na úspešné a etablované americké spoločnosti). Zároveň akcie zaznamenali v sledovanom období aj navzdory prepadu počas pandémie skvelú výkonnosť. Ak by sme si do takýchto akcií vložili 30000 dolárov v roku 2011, tak na konci sledovaného obdobia by sme už mali hodnotu majetku 98565 dolárov.

Grafy a modely

Naše ilustračné portfólio – modrá

Akciové portfólio – oranžová

Majetok len v zlate – červená

Na modelovanie sme využili skvelý nástroj na www.portfoliovizualizer.com

Široká diverzifikácia a zisk

Aj s diverzifikáciou by sa to nemalo preháňať. Viacerí úspešní a bohatí ľudia poukazujú aj na to, že nadmiera diverzifikácie a znižovania rizika, môže znížiť aj výnosnosť. Zároveň je ale mnoho úspešných investorov, ktorí nedajú dopustiť ani na širokú diverzifikáciu. Určite záleží aj na Vašej celkovej finančnej kondícii. Tiež či máte k dispozícii dlhodobý horizont, v ktorom je Vašim cieľom skôr významnejšie zhodnocovať financie a majetok. Alebo či ste už skôr na dôchodku a chcete len stabilné udržanie (alebo mierny rast hodnoty svojho majetku), pričom Vám vhodná diverzifikácia zabezpečuje istotu a komfort na dôchodku.

Pár tipov

Aj toto skúste zvážiť pri diverzifikácii majetku podľa tried aktív:

- alokácia do mnohých tried aktív tiež nie je vždy vhodná

- pre zníženie rizikovosti a volatility (teda aj zmiernenie pádov hodnoty majetku) je rozumné “namiešať” také aktíva v našom majetku, ktoré majú na sebe menšiu závislosť

- príliš komplikovaná a veľká diverzifikácia do rôznych aktív môže znamenať aj vyššie náklady a poplatky, čo môže “ukrojiť” zo ziskovosti

- ak je to možné, poraďte sa a zohľadnite aj svoj vzťah k riziku – niekto chce skôr viac istoty, než vysoké zisky za cenu možných väčších strát

- akcie a dlhopisy patria medzi overené inštrumenty s dlhou históriou, preto ich zvážte v určitom pomere vo svojom portfóliu

- pri investovaní len do jednej komodity (napr. zlato), alebo len do jednej akcie firmy (napr. len akcie Google), je vhodné nemať týmto spôsobom uchovanú a zhodnocovanú väčšinu majetku – resp. pravdepodobný vysoký zisk je vyvážený vysokým rizikom strát

Väčšina finančných konzultantov na Slovensku pôsobí v režime finančného sprostredkovania. Sú odmeňovaní formou provízie za produkty finančných inštitúcií, ktoré Vám sprostredkujú. Vy vďaka tomu môžete získať zadarmo bezplatné konzultácie a návrhy riešení. Finančným sprostredkovateľom za poradenstvo priamo neplatíte, nakoľko ich už odmeňujú finančné inštitúcie. Využite odbornú pomoc, avšak vždy sa snažte v základe porozumieť produktom a službám, ktoré si kupujete a platíte. Vždy sa pýtajte na výšku poplatkov, provízií a sprievodných nákladov, ktoré sa s každým finančným riešením spájajú.